降息大环境下,银行存款利率是越来越低,央行最新基准利率为一年 1. 5%,两年 2. 1%,三年 2. 75%。

就算你存10万块钱,一年期利息也只有1500,三年期利息每年也才2750,这点利息可能大多数人都看不上了,就想着做点其他收益高点又安全的投资。

为了回应市场需求,银行最近就开始疯狂推荐结构性存款,在各大银行APP上,结构性存款都占据了存款页面的重要位置。

那么,它到底能不能买呢?

下面就详细介绍一下,做到心中有数。

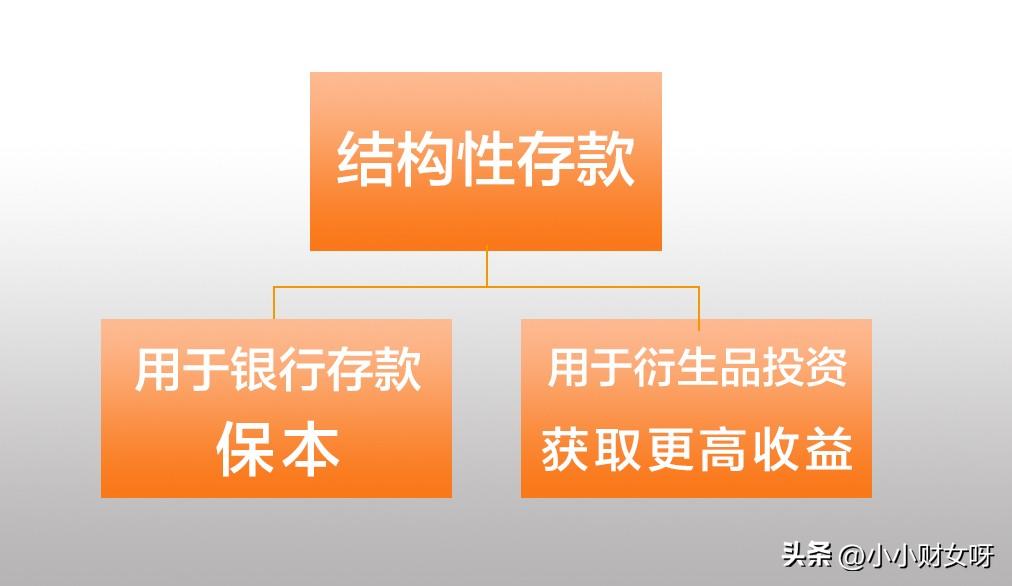

结构性存款,它属于存款又不同于存款,而且概念复杂,含有很多专业名词,很多人都搞不太懂,半信半疑的态度,想购买又不敢购买,怕被带入理财坑。

其实,它跟基金债券类理财产品还是有本质区别的。

理财产品的本金和利息都是不受保障的,买理财产品遇到产品不好或者行情不好时都有可能损失本金,也就是说买10万块钱,3年后只能拿到9万块钱、8万块钱甚至只剩1万块钱也是有可能的。

同时,理财的收益波动大,高风险应对高收益,因此它也可能带来5%、10%、20%甚至更高的收益。

结构性存款就不一样了,目前大多数银行推出的结构性存款都是保本但不保息的,基本上本金可以刚性兑付,如工银手机银行界面承诺:100%保障本金。

它是否真的能保本?

这就要从它的产品结构上来说了,结构性存款,就是银行把你的资金分成两部分,一大部分用来存定期,一小部分用来投资金融衍生品,比如期货期权等。

比如你投资50万,银行会把40万存定期存款,用来保本,剩下10万来购买金融衍生品。行情不好的情况下,40万定期存款这部分产生的利息收益,是可以抵消金融衍生品带来的亏损的。所以,它在逻辑上是能做到保本的。

同时,因为有了金融衍生品的参与,收益的波动就会比定期存款大,然而根据银行以往的数据显示,大多数结构化存款的收益都是远远超过定期存款的,基本都能达到4% 至 6% ,所以很多稳健投资者搞懂了其中逻辑,都会倾向于选择它来代替定期存款。

如果你感兴趣,想要购买的话,以下三点也要特别注意一下:

1、结构性存款是保本不保息的。也就是说,你可能获得的收益为0,比不上普通存款;也可能获得6%的相对高收益,比大额存单还要高。这点要牢记,根据自己的实际接受能力来选择。

2、结构性存款不能提前支取。这点跟理财产品一样,不到期拿不出来,不管你有多着急用钱,即使你愿意损失利息也取不出来,只能等到约定期满后才能取出来,所以可能会用到的钱慎重购买。

3、购买结构性存款时需要签合同,合同一定要看仔细。因为它涉及到金融衍生品,所以不能全信银行单方面的介绍,把合同逐字逐句看清楚再确认签字。

2023年,说银行结构性存款是一种理智选择,不是说结构性存款不值得选择,而是说通过比较以后才做出的可行的选择,而这种选择往往结果是比较好的,也应该是正确的。主要原因有三点:

第一、目前双节期间一些银行已经开始主打各种结构性存款,并将结构性存款作为“双节”期间存款竞争的利器

今年双节期间,各银行的理财竞争几乎都偃旗息鼓,前几年银行理财的“节日特供”今年几乎风光不再,各大银行“春节专享”“春节特供”银行理财产品冷清明显,各家银行都没有再主推“春节专享理财” 概念的理财产品,即使曾经各银行春节主打的职场精英“年终奖”理财系列以及儿童的“压岁钱”理财系统都没有任何动作。这固然是因为2022年11月份以来银行理财净值的大幅度回撤甚至6000多只银行理财产品亏损,导致银行理财规模出现大规模的回撤,人们纷纷逃离银行理财市场造成的后遗症。虽然目前银行专业人士说现在银行理财市场已经回暖,但银行理财市场遇冷是显而易见的,而银行理财投资的后遗症短期内难以消除。

有朋友说,自己去银行办理存款,银行理财经理仍然向我推荐他们银行理财产品。我就问他,你觉得现在的银行理财产品还能购买吗?银行理财经理不再说话了。

目前银行理财经理虽然不再向客户推荐银行理财,多家银行理财经理却越来越多折推荐银行结构性存款。某全国性股份制银行理财经理推荐了一款春节专属短期结构性存款,期限35天可设置到期自动返回,预期年化收益率为1%、2.76%或2.81%。也就是在保本的基础上最低确保收益1%,最高预期收益可以达到2.81%,这样的35天短期结构性存款对大多数原来的银行理财投资者仍然具有一定的竞争优势。

再看某国有大银行推荐的几款结构性存款,期限从65天到4个月不等,起存金额有1万元和5万元两档,每款结构性存款的预期年化收益率分为1.3%或3.2%。最高预期收益率3.2%是不是有一定的诱惑力?

第二、银行结构性存款到底值得不值得选择呢?与银行大额存单、利率银行定期存款利率和银行理财收益率进行比较

结构性存款的本质是存款,所以是保本是非常重要的优势,这也是在银行理财出现风险以后,银行结构性存款成为银行理财替代品的重要原因。

那么,从现实收益率的情况看,银行结构性存款到底是否值得购买呢?真的可以作为银行理财的替代品投资吗?我们以数据说话。为了数据的可信度,我们只是以平均水平进行比较,因为毕竟个体之间差异较大,以个体之间进行比较没有办法让人信服。

根据相关监测的银行结构性存款预期利率数据显示,2022年12月银行结构性存款平均期限为148天,结构性存款的平均预期最高收益率为3.48%,平均预期中间收益率为2.79%。这个预期收益率可能已经超出了很多人的想象。

再根据银行理财市场监测数据显示,2022年底银行理财市场存续开放式固收类理财产品(不含现金管理类产品)成立以来累计的平均年化收益率为2.04%,最近1个月、3个月、6个月及1年的平均年化收益率分别为-4.36%、-1.28%、1.06%和2.11%。

再看看银行存款利率平均水平,2022年12月银行网点整存整取存款3个月期、6个月期、1年期的平均利率分别为1.581%、1.795%、2.059%。2022年12月发行的银行大额存单3个月期、6个月期、1年期的平均利率分别为1.817%、2.025%、2.235%。

从上面的数据可以得出结论:148天的银行结构性存款平均预期中间收益率为2.79%,已经完全碾压了2022年底银行理财市场存续开放式固收类理财产品最近一年期限收益率的2.11%和成立以来累计的平均年化收益率的2.04%;也完全胜出银行一年期定期存款利率的2.059%和大额存单1年期的平均利率的2.235%。如果再考虑银行结构性理财平均预期最高收益率的3.48%,那么完全盖了所有的一年期限银行理财产品和银行存款利率和大额存单的利率。

第三、银行结构性存款与银行存款利率和银行大额存单利率的比较弱势在哪里?

当然,银行结构性存款最大的优势是保本和可能获得的最高收益,这个收益可能并不低于银行理财收益。这是最大的优势,特别是在目前银行理财回暖仍然需要时间的时候,银行结构性存款的优势就显示无疑。

但是结构性存款毕竟并不确保获得最高预期收益率,也有一些银行的结构性存款一年期限只获得0.01%的收益率,有更多的结构性存款只获得了0.5%的收益率。而人们选择银行存款和银行大额存单时虽然一年期限的利率低于银行结构性存款的预期收益率,但人们在选择存款时可以通过延长存款期限以获得更高的利率,而结构性存款期限的延长并不意味着收益的提高。

从目前银行存款利率平均水平看, 2022年12月银行网点整存整取存款3年期的平均利率达到3.118%,2022年12月发行的银行大额存单3年期的平均利率3.337%,虽然银行3年期限的存款利率和大额存单3年期限的存款利率仍然低于银行结构性存款的最高预期收益率3.48%,但已经远远高于银行结构性存款平均预期中间收益率的2.79%,如果再考虑结构性存款预期收益率的不确定性,3年期限的银行存款和3年期限的大额存单仍然具有非常大的优势。

但现实情况并没有那么乐观,银行的大额存单受发行额度和发行时间的局限,并不是随时都能购买,也不是你想买就能买到,即使是在银行大额存单的发行期间也因为一票难求而不一定能抢到。大额存单购买靠抢已经成为银行存款的一道风景线和多数人的无奈

对于那些希望通过理财获取较高收益但又不想本金损失的稳健型理财投资者,通过结构性存款在确保本金安全的前提下冲击较高的收益也是一种选择。

这里再一次明确一下:银行的结构性存款是存款不是理财。有朋友经常质疑我,银行结构性存款是理财不是你所说的存款。这里我明确再回复一次:银行结构性存款绝对是妥妥的银行存款,不过是把部分存款用于投资金融衍生品而在投资杠杆的加持下,可能获得较高的收益而已。

为什么很多人购买银行理财产品?因为可能获得比银行存款更高的收益。但如果有一种存款既不会亏损本金还有可能获得与银行理财差不多的收益率,你会选择吗?当然会选择。这个产品就是银行结构性存款。你会选择银行结构性存款吗?在评论区说说你的看法吧。(麒鉴)